本报美编 张维麟 制图

本报美编 郭金龙 制图

记者 李莎

金视点

一边是银行“贷款难”,一边是新型农业经营主体“难贷款”、农村种养大户贷款“满足难”,导致农业产业化发展慢、转型慢,并间接影响了农户的脱贫增收致富。

如何破题?2017年,曲靖市按照“政府主导、人行牵头、各方参与、共同受益”的原则,率先在全省打造全市统一的农村信用信息共享服务平台,运用“大数据”思维,构建“政府+金融+农村经济主体+征信”的线上融资对接平台,引导更多信贷资源投向“三农”,实现了信用信息“一网打尽”共享共用。

现状:新型农业主体急需“解渴”

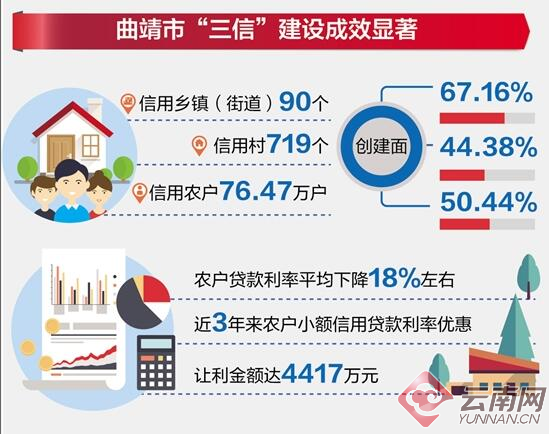

曾经,“身无长物”的农民们很难从银行获得贷款,但受益于“三信”(信用乡、信用村、信用户)建设,农户凭“信用”就能获得农信社免抵押、免担保的贷款,农民们贷款难、贷款贵问题逐步得到缓解。自2010年启动农村信用体系建设以来,曲靖市历时7年共建成信用乡镇(街道)90个、信用村719个、信用农户76.47万户,创建面分别为67.16%、44.38%、50.44%。

“‘三信’建设的作用是明显的,农户得到的实惠也是实实在在的,主要体现在以下方面:一是农户贷款余额逐年增长;二是免担保、无抵押的信用贷款大幅增长;三是以农信社为主的涉农金融机构贷款平均利率逐年下降。”人民银行曲靖市中心支行行长蔡永林介绍,农村信用体系建设让农户受益的不仅是获得金融资金,还让农户的贷款利率平均下降了18%左右,近3年来农户小额信用贷款利率优惠让利全市农户金额达4417万元。

但是,“三信”创建并没有实现信用资源的共建共享。目前,农户信息仅限于农信社系统内使用,其他涉农金融机构对农户的信用状况掌握了解不多,难以形成各类银行有效支持“三农”发展的氛围。同时,随着农业农村改革的持续深入推进,农业产业化、集约化进程不断加快,农业经营新业态、经营新模式、新型经营主体不断涌现,急需金融资金“解渴”。

“特别是新型农业经营主体,它们与农户联结度较高,引领、辐射、带动作用大,但由于信用信息不对称、农村产权制度改革推进缓慢、合格抵质押品不足等原因,让新型农业经营主体反而处于融资的‘夹缝’中。”蔡永林进一步解释道,农业龙头企业由于发展时间长、规模大,可以从银行得到贷款,而农户得益于“三信”建设及相关政策扶持,一般农户的贷款需求满足程度已经较高。反而是一些资金需求量大的专业大户、家庭农场、专业合作社等新型农业主体,由于没有进入农村信用体系,仅以一般农户的方式对待,难以取得银行的有效支持,融资难的问题更为突出。

行动:银政合力建信用平台解难题

看到了问题所在,作为社会信用体系建设及农村信用体系建设的牵头部门,人民银行曲靖市中心支行多次组织人员深入政府涉农部门、各金融机构调研,远赴四川成都学习考察,形成了农村信用体系建设的新思路——构建曲靖市农村信用信息共享服务平台,随即得到了曲靖市委、市政府的高度重视和认同,曲靖市政府专门印发《实施意见》及《实施方案》,并成立了由人行、发改、农办、金融办等20家政府部门及38家银行为成员单位的平台建设领导小组。

2017年8月,平台建设工作正式启动,提出力争用1年左右时间,在市级层面统一建立以信息采集更新、信用状况评价、政策扶持引导、多方共享合作、融资服务对接、成效统计分析为主要内容,各类金融机构与政府相关部门、农村经济主体信用信息互联互通、共享共用的农村信用信息共享服务平台,以增加“三农”信贷投入,缓解农村地区融资难、融资贵问题,助力金融精准扶贫。

“这一举措旨在以信用联动信贷,培育和扶持新型农业经营主体,发展、壮大曲靖市高原特色农业和生物资源加工产业,促进全市农业产业转型升级。同时,也标志着全市农村信用体系建设与构建诚信社会、实施乡村振兴战略、改进农村供给侧结构性改革、金融深度支持脱贫攻坚紧密结合,聚合政府部门、金融机构及新型农业经营主体等各方力量,进入到‘三信’创建与共享服务平台建设同步进行、双轮驱动的新阶段。”蔡永林说。

作用:打破“信息孤岛”“数据壁垒”

据人行曲靖中支征信管理科科长胡坤虎介绍,在大数据的整合支持下,该平台兼具融资、产销融合、综合统计分析这三大功能。“信用信息数据库将一般农户、种养大户、家庭农场、农民专业合作社、农业产业化龙头企业等各类农村经济主体的信用信息分类采集入库,分类建立评级(评价)指标体系,形成各类主体的信用报告,真实、全面、准确、及时地反映其信用状况。”胡坤虎介绍,按照“谁使用、谁产生、谁更新”的原则,金融机构信贷信息由贷款行在贷款发放或收回本息时及时更新,政府相关部门的涉农信息在信息产生时按月批量采集,对银行信贷安全构成现实威胁的信息适时更新。

平台建成后,打破了“信息孤岛”和“数据壁垒”,金融机构等单位在授权范围内,通过VPN信息专用网络可查询农业经济主体的信用报告,筛选合适的信贷对象,开发不同的信贷产品,并有效实施贷前调查和贷后管理;政府相关部门通过系统统计分析应用,掌握农村信贷投放总量、结构整体情况,了解金融精准扶贫、产业带动情况,并据此制定和调整支农惠农政策。

“简单来说,一方面各类农村经济主体可以在平台上发布融资需求,另一方面,金融机构、担保机构和保险机构也能在平台上发布金融产品、融资政策,促成银农线上线下有效对接。” 胡坤虎介绍,除融资、综合统计分析功能外,平台还整合各银行的电子商城、各类农村电商,建构了产销融合功能,以帮助各类农业经济主体向个人消费者,以及企业、学校和机关食堂销售农产品。

按照“边建边用、以用促建”的原则,目前该平台已采集了部分新型农业经营主体分散于政府各部门的基础信息、信贷信息、水电缴纳、税款缴纳、财政奖补、人员工资、涉案涉诉、农村电商交易等16类信息,预计9月初可实现融资对接。

新闻背景

农村信用体系建设是社会信用体系建设的重要组成部分,党中央、国务院历来高度重视社会信用体系建设。“十三五”规划纲明确提出要“加快推进政务诚信、商务诚信、社会诚信和司法公信等重点领域信用建设”的目标任务。

国务院印发的《社会信用体系建设规划纲要(2014-2020年)》明确提出:“为农户、农场、农民合作社、休闲农业和农产品生产、加工企业等农村社会成员建立信用档案,夯实农村信用体系建设的基础”,“开展信用户、信用村、信用乡(镇)创建”,“推进农产品生产、加工、流通企业和休闲农业等涉农企业的信用建设”。

曲靖市农村信用信息共享服务平台将落实“守信激励失信惩戒”机制。对评级(评价)高的农业企业,由金融、财税、工商等相关部门在工作职责内给予相应的政策优惠激励;对逃废金融债务、失信较为严重的,列入“黑名单”,采取联合制裁措施予以惩戒,培育并形成“守信畅通无阻,失信处处受限”的农村信用环境。