云南旅游公告披露的文旅科技业绩

8月12日下午,云南旅游股份有限公司(证券代码:002059,证券简称:云南旅游)披露了深交所问询函,要求说明华侨城集团向华侨城A收购文旅科技及本次公司收购文旅科技是否为一揽子交易,上述交易设置的原因及合理性等。问询函中对于文旅科技估值增值率过高提出了疑问,此外,问询函中还透露,交易对标的财务数据前后披露也存在差异。

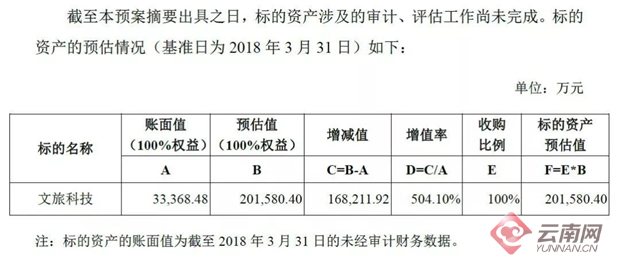

问询函中称,截至评估基准日2016年12月31日,文旅科技经评估的股东全部权益价值为16.95亿元。本次交易以2018年3月31日为预估基准日,文旅科技100%权益的账面净资产为3.37亿元,预估值为20.16亿元,增值率为504.10%。

净资产3.37亿元,增值率超5倍,对于这样一场收购,外界质疑声不断。8月13日晚间,云南旅游发公告称,由于回复工作量较大向深交所申请延期回复。

云南旅游公告截图

深交所问询:20亿收购文旅科技是否合理?

问询函中称,截至评估基准日2016年12月31日,文旅科技经评估的股东全部权益价值为16.95亿元。本次交易以2018年3月31日为预估基准日,文旅科技100%权益的账面净资产为3.37亿元,预估值为20.16亿元,增值率为504.10%。

因此,深交所要求,结合估值的主要参数情况、市场上可比交易、文旅科技所处行业状况等情况,说明本次估值增值率较高的原因及合理性;并结合交易背景及目的、前次评估参数与本次估值参数的差异情况等,补充说明前次评估值与本次交易评估值差异的原因及合理性;结合前次评估参数的实现情况,分析说明本次估值参数的合理性和可实现性。

预案披露,文旅科技共有2家控股子公司于报告期末至预案出具日之间完成转让。因而,深交所要求,说明剥离两家控股子公司的原因,列表披露剥离前后文旅科技的主要财务数据及其差异,并说明本次评估值是否已进行相应调整以及调整的具体情况;另外,上述估值假设条件之一为文旅科技可持续获得15%的所得税优惠,深交所要求分析说明上述估值假设是否符合实际,并就此做估值的敏感性分析。

预案显示,文旅科技2015年、2016年、2017年实现营业收入分别为2.39亿元、3.27亿元、4.12亿元,归属于母公司所有者的净利润分别为0.63亿元、0.87亿元、1.55亿元,毛利率分别为53%、46%、63%。文旅科技在新三板挂牌的年报披露,2015年、2016年其归属于母公司所有者的净利润分别为0.67亿元及0.89亿元。

问询函中称,截至评估基准日2016年12月31日,文旅科技经评估的股东全部权益价值为16.95亿元。本次交易以2018年3月31日为预估基准日,文旅科技100%权益的账面净资产为3.37亿元,预估值为20.16亿元,增值率为504.10%。

8月13日晚间,云南旅游发公告称,由于回复工作量较大向深交所申请延期回复。

云南旅游公告截图

文旅科技三年内估值增加约三倍

此前,云南旅游发布于7月30日公告,拟以发行股份及支付现金购买资产的方式向华侨城集团及李坚、文红光、贾宝罗三名自然人股东购买其所持文旅科技100%股权,标的资产预估价为20.16亿元。其中,以发行股份方式分别向华侨城集团、李坚、文红光及贾宝罗购买其持有的文旅科技60.00%、12.80%、9.60%及9.60%的股权(合计92.00%),股份的发行价为6.65元/股;以支付现金方式向李坚、文红光及贾宝罗购买其持有的文旅科技3.20%、2.40%及2.40%的股权(合计8.00%)。

报告期内文旅科技业务规模持续发展,2015年度、2016年度、2017年度和2018年1-3月,文旅科技未经审计的营业收入分别约为2.4亿元、3.3亿元、4.1亿元和0.58亿元,2016年度和2017年度收入规模同比增长约37%和26%,业务发展相对较快。

公告称,若此次交易顺利完成实现并表,公司的盈利能力将得到大幅提升,提升公司持续经营能力和抗风险能力。公司还就本次交易与业绩补偿义务人华侨城集团、李坚、文红光及贾宝罗签订了业绩承诺及补偿协议,约定若标的公司在交易完毕的当年及后续两年中的归母净利润低于预测数额,则业绩补偿义务人将以本次获得的公司股份或现金进行补偿,表明未来标的公司的业绩有较强的保证。

据记者查询,文旅科技成立于2009年12月,其曾是华侨城集团文化科技产业板块的主力企业,主要经营游乐项目技术开发、数码影视及动画设计、制作等高科技文化旅游产品。文旅科技曾在新三板挂牌,华侨城A曾是其主要股东。早在2015年,文旅科技就在新三板挂牌。2017年初,华侨城A将持有文旅科技的股份转让给华侨城集团。随后的2017年7月,文旅科技申请终止新三板挂牌。

预案显示,以2018年3月31日为预估基准日,标的资产100%权益的账面净资产为33368.48万元,预估值为201580.40万元,预估增值168211.92万元,增值率为504.10%。标的资产整体变更为股份有限公司时,以2014年9月30日为评估基准日的全部股东权益评估值为52294.86万元;华侨城集团收购华侨城A所持文旅科技60%股权时,以2016年12月31日评估基准日,标的资产全部股东权益评估值为169488.60万元;本次重组以2018年3月31日为基准日的预估值为201580.40万元。

事实上,文旅科技三年内估值增加约三倍。

记者查询到,2017年8月8日,华侨城A与华侨城集团签署《股权转让协议》,前者以10.169亿元的价格将其持有的文旅科技60%股份转让给华侨城集团。截至评估基准日2016年12月31日,文旅科技经评估的股东全部权益价值为16.9亿元。

在2015年,文旅科技资产整体变更为股份有限公司时,以2014年9月30日为评估基准日的全部股东权益评估值为5.23亿元。

估值评估方:股权转让价格存在差异具有合理性

预案显示,此前文旅科技进行了多次股权转让,估值一路上涨。以2018年3月31日为预估基准日,文旅科技100%权益的账面净资产为3.34亿元,预估值为20.16亿元,预估增值16.82亿元,增值率为504.1%。

8月10日,云南旅游召开收购说明会,向媒体和股东释疑。在重组说明会上,标的资产文旅科技的估值成为关注焦点。

8月13日,云南旅游发布公告披露了说明会文件。从文件来看,文旅科技经过多次转让后估值在8年间从0.8亿元飙升到20.16亿元。

对于估值持续走高,这次收购估值评估方北京中企华资产评估广东分公司项目经理莫贤芳表示,文旅科技历次股权转让涉及的市场环境和行业状况、公司经营情况、资产规模及盈利能力均发生了变化,每次交易背景均不相同,因此股权转让价格存在差异具有合理性。

“第一,行业实现超预期发展,内外部多重有利条件促进高科技游乐设施制造 企业估值提升。第二,文旅科技资产规模及盈利能力大幅提升。”莫贤芳表示,标的资产在两次交易时点期间发展迅速,文旅科技依托于在高科技游乐设备 研发制造及安装过程中积累的丰富经验,业务向产业链上下游延展,成为了提供园区策划设计、高科技游乐设备研发制造及工程代建等全产业链服务的综合服务商,营业收入、净利润等均实现大幅增长,盈利能力大幅提升,并通过经营利润的积累等进一步推动总资产、净资产规模的增加,致使股权转让价格增长。

瑞华会计师事务所汤其美在重组说明会上表示,文旅科技本来属于华侨城A的下属子公司,会计政策和会计估计制定一要根据生产经营特点,二要根据华侨城A的相关政策。数据以最终出具的审计报告为准。

华侨城集团战略规划部总经理张靖表示,本次交易是华侨城集团进一步实践国有企业改革的重要举措,也是华侨城集团布局云南的战略延续,可以加速推进云南旅游实现全域旅游综合服务商的战略目标,进一步巩固华侨城集团在文化旅游产业的市场地位。

张靖在解释交易定价合理性时也表示,标的资产交易价格的确定严格按照国有控股上市公司的相关规定执行,最终以具有证券期货业务资格的资产评估机构出具的、并经国资监管部门备案的评估报告的评估结果为准,交易定价方式合理。

“文旅科技的优势,就是能够通过科技的产品、高科技的手段,将文化、旅游诠释得更加生动、更加有效,这也是未来上市公司去获得资源的一个重要优势。随着本次交易协同性的释放,上市公司将进一步夯实业绩、提升业绩,切实做大上市公司的资本平台。”云南旅游董事、总经理孙鹏介绍,在具体的落地上,会先从上市公司现有的景区着手,将景区的业务模式进行改造、升级和提升,之后进一步在整个云南省甚至全国范围内拓展相关的景区资源。

对于本次标的资产预估值增值较高,云南旅游称,主要是由于本次重组标的资产具有较好的持续盈利能力。同时,本次估值假设条件之一为文旅科技可持续获得15%的所得税优惠。

云南旅游在预案中表示,云南旅游已就本次交易与业绩补偿义务人华侨城集团、李坚、文红光及贾宝罗签订了业绩承诺及补偿协议,但没有披露盈利预测的具体金额。

对此,孙鹏解释称,具体的补偿数据安排是和评估工作息息相关的,目前审计评估工作还在推进过程中,评估报告出具之后还需要在国有资产监督管理部门备案,公司会尽快推动相关工作。

云南网记者 杨之辉